【体験談】学資保険は入ってる?どうやって選んだ?編集部限定アンケートの結果を公開!

子どもの進学にあわせて必要になってくる教育費は、子どもが小さいうちから備えておきたいですよね。子育てに忙しいなかでも効率よく学資保険を契約したいと考える方も多いでしょう。一体どれくらいの方が学資保険に加入しているのでしょうか。ここでは、ままのてが独自に行った学資保険のアンケートの結果と、先輩ママの体験談をご紹介します。

本ページはプロモーションが含まれています

この記事の監修

目次

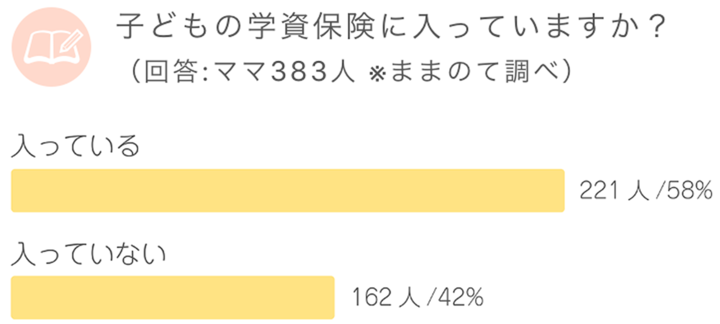

「学資保険に入ってる?」ままのてアンケート結果

©ままのて

学資保険とは、子どもの成長に合わせて必要な教育資金を貯める貯蓄型保険のひとつです。契約時に月々の支払い(保険料)や支払終了時期(満期)を決め、子どもが一定の年齢になったらお金を受け取る保険と考えると良いでしょう。

先輩ママ383人にアンケートをとったところ、学資保険に入っている人は221人(58%)という結果になりました。ままのてのアンケートに答えてくれた半数以上のママが、学資保険に入っているようです。

学資保険の選び方に関する体験談

「満足」学資保険に加入した体験談

妊娠中に学資保険の検討を始めました。学資保険に加入したのは長男が3ヶ月のときです。将来の教育資金の金額を決めて、いくつかの保険会社の商品を取り扱っている保険代理店に相談しました。

結果、一番利率が良い学資保険商品を紹介してもらい加入しました。

子どもが1歳になる前に学資保険に加入しました。いくつかポイントをまとめて、最も自分たちに合っているものを選びましたよ。

・子どもが大学に入学するまでどの程度お金がかかるのか、ネットなどのデータを参考にあぶり出し

・こども手当を全て貯めたらいくらになるかを計算

・出産祝いや初節句祝い、子どもが大人になるまでの毎年のお年玉など、諸々のお祝いで親族からいただくであろうお金の総額(これらの大方を教育資金として貯金していくことを前提として計算)

事前に将来入る金額などを想定して選んだので、計算しやすかったです。

子どもが生まれたとき、ファイナンシャルプランナーに保険の見直しを相談しました。子どもが小さなうちは医療費助成などで医療費はほとんどかからないということから、学資保険をすすめられました。

いくつかプランを提案してもらい、最も返戻率が高い商品を選びました。

ふたりの子どもがいますが、ともに学資保険に加入しました。

一人目は出産後の生後5ヶ月のときに加入しました。学資保険の一括資料請求を利用して保険各社を検討し、一番利率の良かったところを選びました。下の子も平等に加入するつもりでいたので、二人目は妊娠中に学資保険に加入しましたよ。

子どもが生後2ヶ月のころに学資保険に加入しました。ネットで情報収集しているうちに無料で保険相談ができることを知り、思い切ってファイナンシャルプランナーに相談しました。

子どもの教育資金は充実させたく、児童手当などとは別に学資保険を契約しました。

「失敗したかも…」学資保険に加入した体験談

保険会社に勤める知り合いから出産祝いをたくさんいただいたので、付き合いもあると思い子どもの学資保険に加入しました。返戻率はそこそこ良いのですが、もっと自分たちに合った保険があったことを後から知りました。

学資保険に加入する際は、さまざまな保険を検討すれば良かったと後悔しています。

第一子が生まれたときに、将来の教育資金のためにネットで保険を調べて加入しました。少し掛け金が高いかと思ったのですが、将来の返戻率を考えるとお得だと感じて夫婦で納得しました。

しかし、第二子が生まれた後から経済的にきつくなり、学資保険を解約してしまいました。もちろん戻ってくるお金もマイナスです。もっと無理のないプランを立てればよかったと思います。

学資保険に「加入しなかった」

第一子が生後9ヶ月頃です。ファイナンシャルプランナーに保険の見直しを相談しました。子どもの教育資金についても提案があったのですが、学資保険よりも利率が高い貯蓄型の保険をおすすめされました。子どもが高校生に上がる際の返戻率(へんれいりつ)が大きかったので、学資保険の代わりに加入しています。

※返戻率…保険会社へ支払った保険料の総額に対して、どのくらいのお金が戻ってくるのかを示した比率のこと。返戻率が100%を超えると、支払った総額よりも多くのお金が戻ることになる。

学資保険に入るメリット&デメリット

学資保険に入るメリット

学資保険は長期的に教育資金を運用することから、普通預金よりも金利が高く、お得に貯められるものが多いでしょう。(2023年4月現在の金利の比較)満期になったときに受け取る金額は、返戻率を基準に計算できます。他にも下記のようなメリットがあるといえます。

・学資保険の金利により、普通預金よりもお得に貯められる

・子どもの年齢に合わせて計画的に貯蓄ができる

・保険料払込免除などの保障があるものも多く、親の万が一に備えられる

・税金の控除を受けられる

学資保険のデメリット

学資保険を契約する際は、デメリットも確認しておくと安心です。

・お金を引き出すときは契約解除などの手続きを踏むため、簡単に引き出せない

・元本割れ(がんぽんわれ)のリスクがある

・インフレが起こると教育資金として不十分な可能性が出てくる

・保険会社が倒産する可能性がある

・親・子どもの年齢が上がるにつれ保険料も高くなる

・審査により加入できない場合がある

※元本割れ…当初予定していた金額、または支払った金額よりも払い戻しの金額が下回ること

学資保険選びは保険のプロに相談するのがおすすめ

学資保険には、さまざまな商品があります。年々保険の内容などが変わってくるものがほとんどで、自分で調べるのも一苦労と感じる方も少なくありません。

そんなときは、学資保険を比較できる一括資料請求や保険のプロの無料相談などがおすすめです。自宅にいながら簡単に資料請求ができたり、全国展開している保険相談窓口で相談したりすると将来の教育資金の計画が立てやすいでしょう。ほとんどが無料で資料請求や相談できるので、ぜひ活用して子どもの将来に備えてくださいね。

最もお金が増える学資保険を一括比較

ほけんの窓口インズウェブ

インズウェブは保険の比較・一括資料請求ができる情報サイトです。学資保険をはじめ生命保険、自転車保険、積立保険などの商品名や特徴が一覧でまとまっているため、広く情報を集めたいときに頼りになります。専門家に相談してから決めたいという人向けに、保険のプロが対応するオンライン保険相談サービスも提供していますよ。

また、保険の窓口インズウェブで資料を一括請求すると、さまざまな学資保険を比較してもっともお金が増える保険を選べるというメリットがあります。2014年のキャンペーン開始以来、40,000名以上のママ・パパが学資保険の資料請求をした実績を持つ信頼のおけるサイトといえるでしょう。

資料請求はたったの1分程で簡単に申し込むだけです。

おすすめポイント

・最短1分で一括資料請求でき、比較・検討が手軽にできる。

・保険のプロが無料オンライン相談に対応。

・お金に関するコラムやシミュレーションが充実。

【ままのて限定】無料相談でストローボトルがもらえる

※この記事は2023年4月時点の情報をもとに作成しています。掲載した時点以降に情報が変更される場合がありますので、あらかじめご了承ください。